Tras analizar la legislación tributaria de 2024, el Instituto Argentino de Análisis Fiscal (IARAF) identificó que en el país existen 155 diferentes tipos de tributos, entre los que se encuentran impuestos, tasas, contribuciones y derechos. Más allá de la maraña fiscal que implica, sobresale el hecho que sólo 10 representan casi el total de la recaudación tributaria, destacándose el impuesto al valor agregado como el de mayor participación, con el 27%.

Para poder realizar una clasificación seria de los tributos en sus distintas versiones, el Instituto que coordina Nadin Argañaraz realizó un estudio profundo del funcionamiento de cada uno de ellos. «Si bien a priori una tasa no es un impuesto, si el monto cobrado excede el valor de la contraprestación puede considerarse que tiene una parte impositiva», argumenta el trabajo.

En efecto, «lo que sí puede afirmarse es que al menos existen 61 impuestos claramente definidos al considerar los tres niveles de gobierno».

Cambios en el vademecum tributario 2024

El vademecum tributario de este año incorporó según Argañaraz algunos cambios respecto al del año anterior.

«Se consideró necesario realizar los siguientes cambios respecto al vademécum del año 2023: por un lado, la suma de tres tributos nacionales y, por otro, la resta de dos. A nivel municipal la adición de siete tributos y la eliminación de uno. Como resultado, los tributos totales identificados pasaron de 148 en 2023 a 155 en 2024», señala el informe.

Entre otras cosas, el IARAF indica que «se denomina tributo al pago que se realiza al Estado para que éste lo administre a través de las operaciones mediante las cuales provee a la ciudadanía de bienes y servicios».

¿Qué diferencia hay entre impuestos, tasas y contribuciones?

Para la clasificación, se explica que los tributos pueden clasificarse como impuestos, tasas y contribuciones. «La diferencia fundamental entre un impuesto y una tasa o contribución específica, es que en los primeros se grava una manifestación de capacidad contributiva que no precisa ser acompañada de una contraprestación específica por parte del Estado, en tanto que en el caso de tasas y contribuciones la obligación de pago se origina en la prestación estatal de un bien, obra o servicio que beneficia de manera focalizada al contribuyente».

«Para evitar interpretaciones erróneas, es importante reafirmar que el objetivo del vademécum tributario de IARAF es identificar distintos tipos de tributos existentes en el país. Es obvio que una persona humana o jurídica no tributa la totalidad de los tributos», señala el informe, que tras su publicación del año anterior generara algunas críticas.

¿Qué grado de concentración tiene la recaudación tributaria argentina?

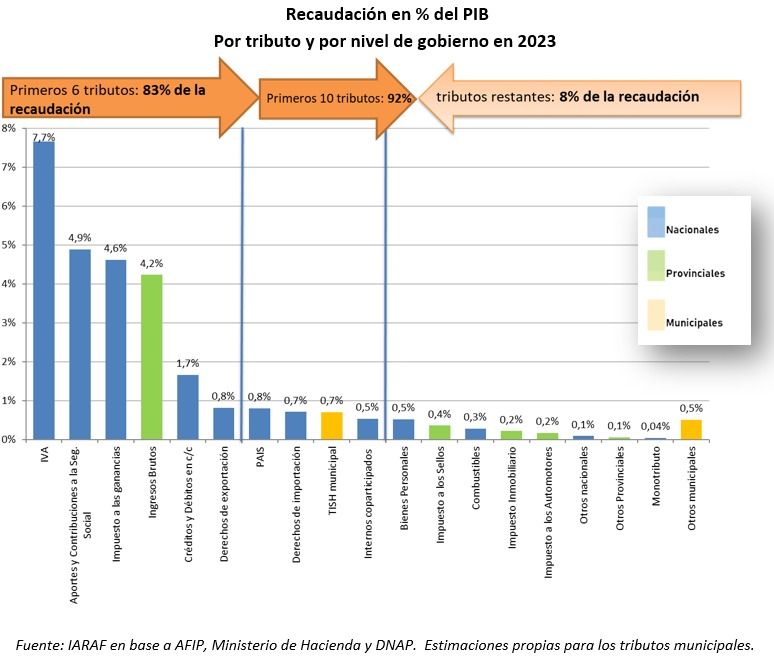

Más allá de los 155 tributos señalados en los distintos estamentos del gobierno nacional, provincial y municipal, el análisis de Argañaraz indica que la recaudación efectiva de todos los niveles de gobierno de Argentina se encuentra concentrada en relativamente pocos tributos.

«Considerando la recaudación de IVA, Aportes y Contribuciones a la Seguridad Social, Ganancias de personas humanas y de sociedades, el impuesto provincial a los Ingresos Brutos, el impuesto a débitos y créditos bancarios y Derechos de exportación se obtiene el 83% de la recaudación tributaria consolidada de Argentina»; indica el estudio.

Y agrega que, «si a los 6 tributos mencionados se le agregan el impuesto P.A.I.S, los Derechos de Importación, la Tasa de Seguridad e Higiene Municipal (TISH) e impuestos internos coparticipados, se tiene que el 92% de la recaudación consolidada argentina se

concentra en 10 tributos, 8 de los cuales son nacionales, uno provincial y uno municipal»;completa el estudio.

Uno a uno, el listado de los 155 tributos vigentes 2024

A) Tributos nacionales (2024)

1 Impuesto a las ganancias sobre personas humanas y sucesiones indivisas residentes (incluye: “impuesto a la

renta financiera”)

2 Impuesto a las ganancias sobre las sociedades incluyendo establecimientos permanentes, empresas y

explotaciones unipersonales. (incluye: “adicional sobre distribución de utilidades”)

3 Gravamen de emergencia sobre premios de determinados juegos de sorteos y concursos deportivos

4 Impuesto específico sobre la realización de apuestas

5 Impuesto indirecto sobre apuestas on-line

6 Régimen para los trabajadores en relación de dependencia: aportes

7 Régimen para los trabajadores en relación de dependencia: contribuciones

8 Régimen de trabajadores autónomos

9 Régimen para el personal de casas particulares

10 Régimen simplificado para pequeños contribuyentes (monotributo)

11 Contribución especial sobre el capital de las cooperativas

12 Impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias

13 Impuesto a la energía eléctrica

14 Impuesto adicional de emergencia sobre cigarrillos

15 Fondo especial del tabaco

16 Impuesto a las entradas de espectáculos cinematográficos

17 Impuesto a los videogramas grabados

18 Impuesto a los servicios de comunicación audiovisual

19 Impuesto al valor agregado

20 Impuesto sobre los bienes personales

21 Impuesto a los tabacos

22 Impuesto a las bebidas alcohólicas

23 Impuesto a las cervezas

24 Impuesto a las bebidas analcohólicas, jarabes, extractos, concentrados y agua mineral

25 Impuesto a los objetos suntuarios

26 Impuesto a los vehículos automotores, motos y embarcaciones

27 Impuesto a los embarcaciones y aeronaves de recreo o deportes

28 Impuesto a los productos electrónicos

29 Impuesto a seguros

30 Impuesto a la telefonía celular y satelital

31 Recargo al gas natural

32 Fondo Fiduciario para subsidios de consumos residenciales de gas

33 Impuestos sobre los combustibles líquidos

34 Impuesto al dióxido de carbono

35 Derechos de importación

36 Derechos de exportación

37 Tasa de estadística

38 Impuesto P.A.I.S

39 Impuesto a los pasajes al exterior (fondo nacional de turismo)

40 Tasa de seguridad ANAC

41 Tasa de seguridad de aviación

42 Tasa de uso aeroportuario

43 Tasa de Migraciones

44 Tasa de abonados de telecomunicaciones

45 Fondo fiduciario del servicio universal de telecomunicaciones

46 Tasa de control, fiscalización y verificación a las telecomunicaciones

B) Tributos provinciales 2024

47 Impuesto inmobiliario

48 Impuesto sobre los ingresos brutos*

*incluye: “impuesto a las actividades económicas”

49 Impuesto a los automotores

50 Impuesto a las embarcaciones

51 Impuesto a los sellos

52 Impuesto a la transferencia de mejoras y derecho en tierra fiscal

53 Impuesto a la transmisión gratuita de bienes

54 Impuesto a los combustibles derivados del petróleo

55 Fondo provincial sobre los servicios públicos

56 Tasas retributivas de servicios: Otras.

Ejemplos: De la actividad hidrocarburífera; de servicios hídricos; Provisión de energía; Expedición de

guías de productos forestales, ganado, frutos y mineros. Tasa por tramitación y visado de

urbanizaciones, entre otras.

57 Contribución por mejoras

58 Derecho de extracción de minerales

59 Derecho de explotación de áridos

60 Tasa de pesca

61 Impuesto al ejercicio de profesiones liberales

62 Derecho de uso y consumo de agua*

*Incluye: “Canon de riego”

63 Impuesto a los productos forestales

64 Impuesto a las loterías, rifas, concursos, sorteos y juegos de azar

65 Impuesto a las actividades de TURF

66 Impuesto al trabajo para la salud pública, policía del trabajo y capacitación laboral

67 Tasas retributivas de servicios: Servicios Administrativos

Ejemplos: Dirección Provincial de Rentas; Dirección general de Catastro; Dirección de Transporte;

Dirección provincial de Trabajo.

68 Tasas retributivas de servicios: Actuaciones judiciales

69 Tasa de registro de marcas, señales, expedición de guías y certificados: Para ganado, frutas y

verduras y minería.

70 Impuesto de ingresos brutos sobre los pasivos remunerados del BCRA.

71 Impuesto a la carga y descarga en puertos

C) Tributos municipales 2024

72 Canon por la concesión de servicios públicos

73 Contribución por evaluación y fiscalización de impacto medioambiental

74 Contribución ambiental por generación y transporte de restos de obras y demoliciones

75 Contribución obligatoria por mantenimiento de la red de tránsito pesado

76 Contribución para desarrollo de la infraestructura sanitaria y cloacal

77 Contribución para la financiación de obras de gas natural

78 Contribución para servicios de justicia

79 Contribución por mejoras

80 Contribución por pavimentación

81 Contribución por servicios adicionales municipales

82 Contribución por servicios de salud

83 Contribución que incide sobre la instalación y suministro de gas natural

84 Contribución sobre instalación mecánica y suministro de energía eléctrica

85 Contribución sobre los mercados municipales

86 Derecho de funcionamiento de remises, taxis y transportes escolares

87 Derecho a los espectáculos públicos

88 Derecho de abasto, matadero e inspección veterinaria

89 Derecho de amarre en el puerto municipal

90 Derecho de cementerio

91 Derecho de extracción de áridos

92 Derecho de mantenimiento del curso navegable

93 Derecho de registro de conductor

94 Derecho para el desarrollo urbano sustentable

95 Derecho por acceso a publicaciones de legislación municipal

96 Derecho por estructuras para publicidad

97 Derecho por matricula

98 Derecho por ingreso sin cupo al puerto

99 Derecho por la transferencia de inmuebles dentro de parque industrial

100 Derecho por turista extranjero

101 Derechos de catastro

102 Derechos de bodega

103 Derechos de construcción

104 Derechos de la estación terminal de ómnibus

105 Derechos de ocupación o uso de espacios públicos

106 Derechos de registro de estructuras de telecomunicaciones

107 Derechos de verificación de estructuras de telecomunicaciones

108 Derechos para la realización de actividades en las áreas protegidas y reservas naturales urbanas

109 Derechos por habilitación de guías de turismo

110 Derechos por control bromatológico y salubridad

111 Derechos por habilitación de fotógrafos turísticos

112 Derechos por habilitación e inspección de ascensores

113 Derechos por inspección técnica de vehículos

114 Derechos por ordenamiento del tránsito

115 Derechos por publicidad y propaganda

116 Derechos por venta ambulante

117 Ecotasa

118 Impuesto al terreno baldío

119 Impuesto automotor

120 Impuesto inmobiliario

121 Libreta sanitaria por la actividad económica

122 Remoción y estadía de vehículos

123 Sistema de estacionamiento medido

124 Tasa por expendio de bebidas alcohólicas

125 Tasa aeroportuaria municipal

126 Tasa al combustible

127 Tasa de embarque

128 Tasa de inscripción turismo de aventura

129 Tasa por residuos peligrosos

130 Tasa por alumbrado público

131 Tasa por búsqueda y rescate

132 Tasa por cobranzas y retenciones de terceros

133 Tasa por comercialización de envases no retornables y afines

134 Tasa por control de animales en la vía pública

135 Tasa por control de marcas y señales

136 Tasa por defensa del consumidor

137 Tasa por depósito de mercaderías en infracción

138 Tasa por desinfección, desinsectación y desratización

139 Tasa por explotación de autopista

140 Tasa por habilitación de comercios e industrias

141 Tasa por habilitación de puestos fijos de control de accesos y vigilancia en barrios cerrados.

142 Tasa por inspección de pesas y medidas

143 Tasa por inspección de productos sanitarios

144 Tasa por inspección de seguridad e higiene

145 Tasa por inspección, control y servicios diversos al servicio público de transporte de pasajeros

146 Tasa por juegos de azar, rifas, etc.

147 Tasa por libreta sanitaria para actividades deportivas

148 Tasa por servicios de monitoreo y seguridad en locales comerciales y viviendas

149 Tasa por servicios de limpieza y desmalezamientos de baldíos

150 Tasa por servicios turísticos en general

151 Tasa por uso del vertedero municipal

152 Tasa por verificación de la gestión de residuos por parte de los grandes generadores

153 Tasa por verificación de obras en la vía pública

154 Tasa sobre parques industriales

155 Tributo por plusvalía urbanística

Fuente: IARAF en base a normativa tributaria nacional, provincial y municipal 2024/ Perfil.