Pese a algunas luces que han encendido una tenue esperanza para la lechería, los datos en general siguen siendo negativos para la actividad de los tambos.

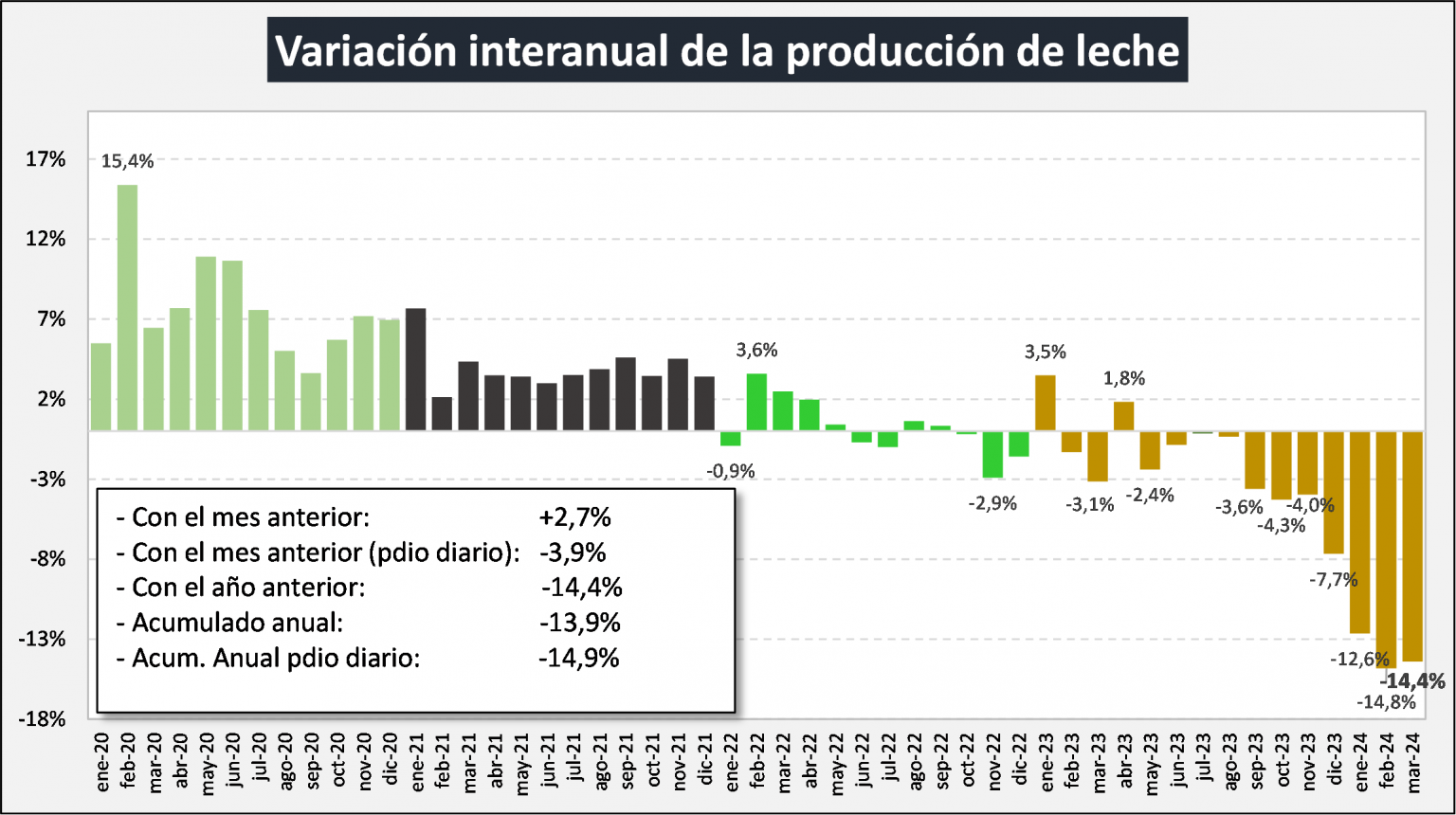

En lo que se refiere a la producción, por ejemplo, el primer trimestre cerró con uno de los peores registros de los últimos años.

De acuerdo con un informe del Observatorio de la Cadena Láctea Argentina (OCLA), elaborado en base a los datos que publica mensualmente la Dirección Nacional de Lechería, entre enero y marzo el ordeñe cayó 13,9% en producción total y 14,9% si se tiene en cuenta el promedio diario.

Y en un informe adicional, OCLA confirmó un dato más que preocupante: este desplome impacta fundamentalmente en los establecimientos más pequeños, como el que recientemente tuvo que cerrar en Cañada Rosquín (Santa Fe).

LA PRODUCCIÓN DE LOS TAMBOS, POR ESCALA

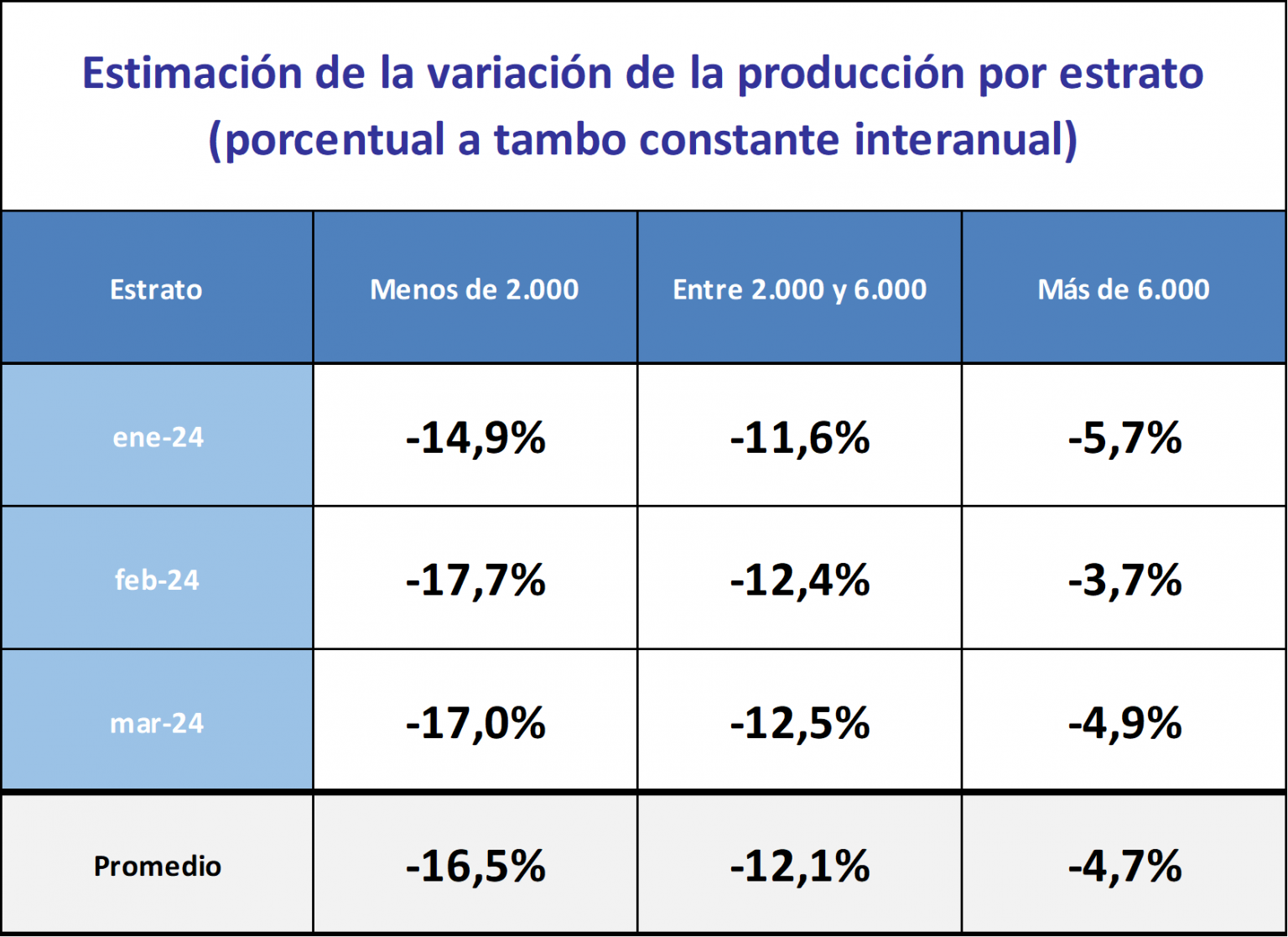

“Si analizamos el comportamiento de la producción por estrato productivo, podemos observar que el estrato de más de 6.000 litros diarios de producción, tuvo una baja mucho menor que el resto de los estratos (-4,7%)”, menciona el estudio del OCLA.

En este marco, los tambos más pequeños (menos de 2.000 litros diarios) acumulan en el año una caída del 16,5%, mientras que los de estrato medio (entre 2.000 y 6.000 litros), retrocedieron 12,1%.

Esto como consecuencia fundamentalmente del estrés térmico sufrido a fines de enero y principios de febrero, y también por los problemas de disponibilidad financiera de muchos productores para afrontar mayores gastos en alimentación, como así también aspectos vinculados a pérdidas de score corporal, abortos, desbalances metabólicos post parto, descarte por encima de lo normal, entre otros.

“Si ponderamos en función a la Estratificación publicada por la Dirección Nacional Láctea, la caída de producción del primer trimestre del año (a tambo constante) fue del 10,5% cuando la baja total de producción nacional fue del 15,1% en el interanual acumulado (promedio diario). La diferencia de 4,6 puntos porcentuales podría atribuirse mayoritariamente a producción que estuvo el año pasado y no está este año, es decir, menos unidades productivas y/o menos vacas en unidades productivas que hoy continúan”, continúa el informe del OCLA.

Pero aclara: “Es fundamental no vincular directamente este 4,6% de diferencia como menos tambos o menos vacas de un año respecto a otro, ya que seguramente los tambos y/o vacas que salieron del sistema están por debajo de la media de producción y por ende el número de éxodo puede ser mayor”.

LA PRODUCCIÓN DE LOS TAMBOS, POR PROVINCIA

En tanto, el relevamiento del OCLA también analiza la situación por provincias y advierte como punto saliente la fuerte baja en Córdoba y Santa Fe, donde se encuentran las mayores cuencas lecheras del país.

“La producción en las provincias tuvo grandes diferencias en su variación interanual en el primer trimestre del año 2024, comparada con igual período de 2023. Debido a su participación relativa en la producción total (2/3 de la producción total nacional) y el alto porcentaje de caída, Córdoba y Santa Fe, definen la fuerte caída de producción del trimestre”, explica el Observatorio.

#InformeOCLA

Evolución de la producción a #marzo2024 – continuación 📊🥛Se observa que la producción en las provincias tuvo grandes diferencias en su variación interanual en el primer trimestre del 2024 comparada con igual período de 2023.

➕️👉🏻https://t.co/dJIE75DxwU pic.twitter.com/3Iwk5ILcRO

— FunPEL (@fun_pel) April 22, 2024

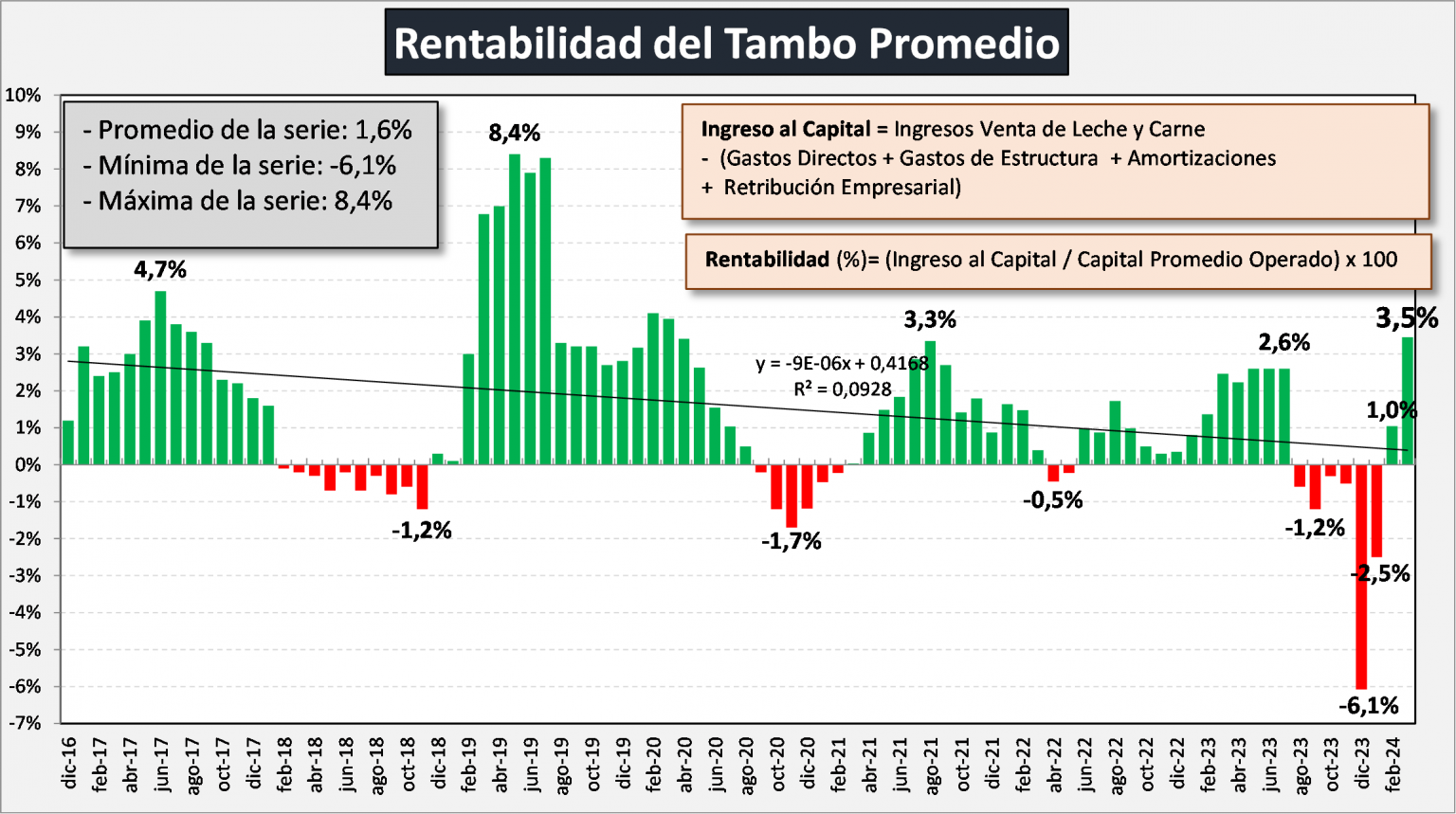

UNA BUENA NOTICIA: LA RENTABILIDAD

Por último, un tercer informe difundido por el OCLA analiza la rentabilidad de la actividad tambera y la buena noticia es que marzo acabó, al menos desde el cálculo teórico, con un resultado positivo para los productores del 3,5%.

“Como lo veníamos informando en oportunidades anteriores se había producido un fuerte desacople en diciembre 2023 (por la devaluación y alta inflación), entre precios y costos y señalábamos que los precios de la leche venían creciendo por encima de la inflación y que pronto se produciría la convergencia, es por ello que ya en febrero se puede observar una tasa de rentabilidad positiva que se acentúa en marzo”, señala, en este caso, el Observatorio.

Pero aclara que, “a pesar de ello, no se logra el Precio de Equilibrio ($ 352,22 para marzo/24) que exige una rentabilidad mínima del 5% como Costos de Oportunidad del Capital Invertido”.

Más información sobre este informe de rentabilidad y cómo se realiza el cálculo, se puede consultar AQUÍ.